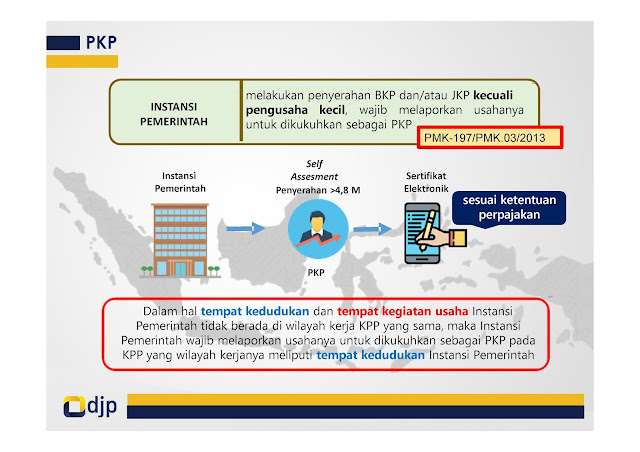

Instansi Pemerintah adalah instansi pemerintah pusat, instansi pemerintah daerah, dan instansi pemerintah desa, yang melaksanakan kegiatan pemerintahan serta memiliki kewenangan dan tanggung jawab penggunaan anggaran.

Instansi Pemerintah Pusat adalah satuan kerja pada kementerian, lembaga pemerintah nonkementerian, kesekretariatan lembaga negara, dan kesekretariatan lembaga nonstruktural, termasuk Badan Layanan Umum, selaku pengguna Anggaran Pendapatan dan Belanja Negara yang wajib menyelenggarakan akuntansi dan menyusun laporan keuangan sesuai standar akuntansi pemerintahan.

Instansi Pemerintah Daerah adalah satuan kerja perangkat daerah provinsi dan satuan kerja perangkat daerah kabupaten/kota, termasuk Badan Layanan Umum Daerah, selaku pengguna Anggaran Pendapatan dan Belanja Daerah yang wajib menyelenggarakan akuntansi dan menyusun laporan keuangan sesuai standar akuntansi pemerintahan.

Instansi Pemerintah Desa adalah unit organisasi penyelenggara pemerintahan desa selaku pengguna Anggaran Pendapatan dan Belanja Desa yang wajib menyelenggarakan akuntansi dan Menyusun laporan keuangan sesuai standar akuntansi pemerintahan.

Berbagai perubahan ketentuan NPWP Bendahara Pemerintah menjadi NWP Instansi Pemerintah

Slide: DJP

- NPWP melekat pada satuan kerja anggaran Instansi Pemerintah.

- Pendaftaran NPWP oleh kepala Instansi Pemerintah, kuasa penggunan anggaran, atau pejabat yang melaksanakan fungsi tata usaha keuangan pada Instansi Pemerintah.

- Mengecualikan pemungutan PPh Pasal 22 dan PPN atas pembayaran dengan Kartu Kredit Pemerintah.

- Threshold tidak dipungut PPN oleh Instansi Pemerintah atas transaksi di bawah Rp2.000.000,00

- Transaksi tidak dipungut PPN oleh Instansi Pemerintah atas pembayaran untuk pengadaan tanah.

- Transaksi tidak dipungut PPN oleh Instansi Pemerintah atas pembayaran atas penyerahan jasa telekomunikasi.

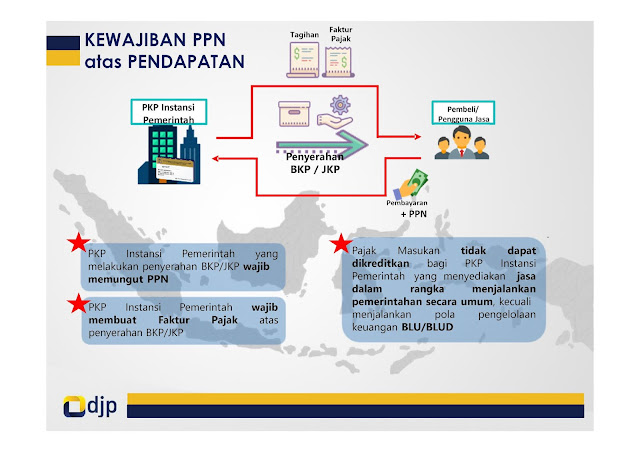

- Memberi penjelasan terkait pengkreditan Pajak Masukan bagi Instansi Pemerintah

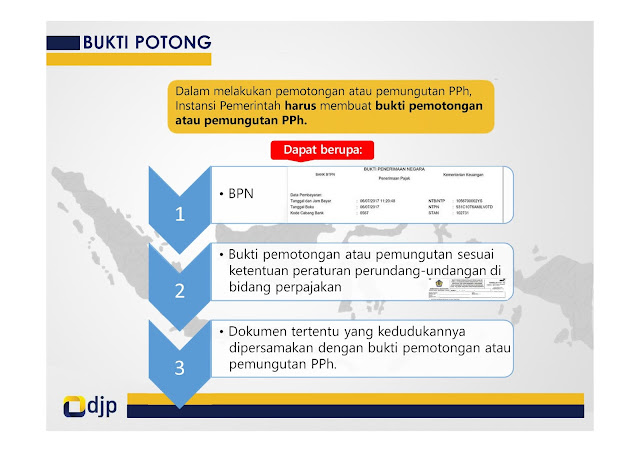

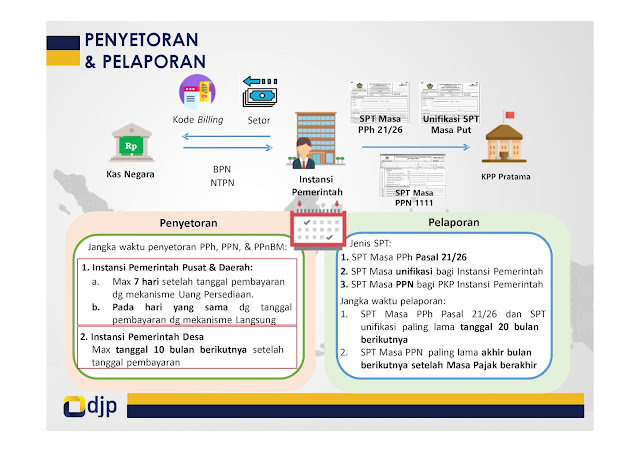

- Tanggal penyetoran atas PPh Pasal 4(2), Pasal 21, Pasal 15, Pasal 23, dan Pasal 26 disamakan dengan PPh Pasal 22 dan PPN yakni paling lambat tanggal 7 setelah tanggal pembayaran dengan mekanisme Uang Persediaan atau tanggal yang sama dengan pelaksanaan pembayaran dengan mekanisme Langsung.

- Pelaporan atas pemungutan atau pemotongan PPh Pasal 4(2), 15, 22, 23, dan PPN dilaporkan dalam satu SPT Masa unifikasi.

Administrasi

|

Penghitungan

|

Pelaporan

|

PPh Pasal 4 (2)

- Pengalihan Hak Atas Tanah dan/atau Bangunan

- Usaha Jasa Konstruksi

- Hadiah Undian

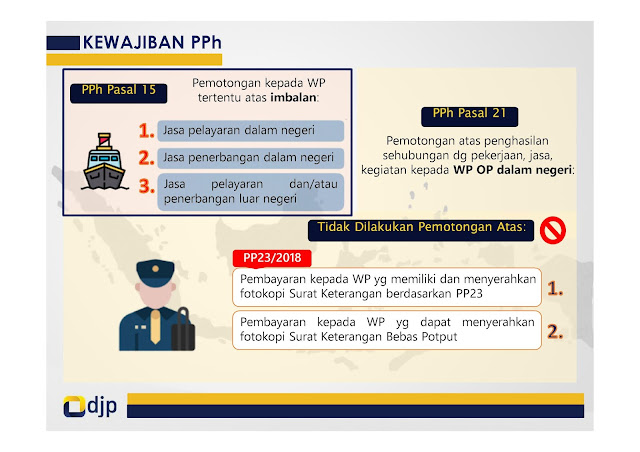

PPh Pasal 15

PPh Pasal 21

- Penghasilan Pejabat Negara, PNS, TNI, Polri, dan

pensiunannya beban APBN/APBD/APBDes

- Penghasilan diterima selain Pejabat Negara, PNS,

TNI, Polri, dan pensiunannya

PPh Pasal 22

PPh Pasal 23

PPh Pasal 26

PPN dan PPn BM

|

SPT Masa PPh Pasal 4 (2)

SPT Masa PPh Pasal 15

SPT Masa PPh Pasal 21

SPT Masa PPh Pasal 23

SPT Masa Unifikasi

|